Почему цены на жилье продолжают расти, несмотря на то, что ставки по ипотечным кредитам поднялись выше? Некоторые люди предсказывали, что цены на жилье по мере роста ставок по ипотеке наблюдалось бы резкое падение, однако этого не произошло.

Это не новая идея — я имел дело с людьми, предсказывающими жилищный крах с 2012 года. Doom-порно в моде в Америке, и его обычно снимают люди, которые ненавидят Федеральный резерв. Но сегодня я воспользуюсь данными, чтобы объяснить, почему даже в 2024 году — третьем календарном году самых низких продаж жилья за всю историю (с учетом рабочей силы) — цены на жилье в стране не рухнули.

Вот причины, по которым цены на жилье предположительно упадут за последние 13 лет:

- 2012 – Теневой инвентарь

- 2013 – Более высокие ставки по ипотеке

- 2014- QE заканчивается в октябре

- 2015 – Спад в производстве

- 2016 – Цены на жилье вернулись к максимуму пузыря

- 2017 – Нет веской причины

- 2018 – ставки по ипотеке 5% (начало краха пузыря, это точно)

- 2019 – Рост цен на жилье замедлился

- 2020 – COVID-19

- 2021 – Отсрочка ипотечного кредитования

- 2022 – 7% ставки по ипотеке

- 2023 г. – исторически низкий спрос на жилье

- 2024 г. – более высокие ставки по ипотеке, более высокий уровень запасов, бесполые мужчины, серебряное цунами, задолженность по кредитной карте — выбирайте, это все для новичков

Дамы и господа, это не эксперты или аналитики по жилью. У меня есть правило: не слушайте никого в интернете, пока они не покажут свое имя, лицо, письменный прогноз цен на 2024 год, пятилетний прогноз цен на жилье и работающую модель.

Так почему же цены на жилье не рухнули из-за высоких ставок по ипотеке в этом году?

Ну, если судить по истории, то с 1942 года цены на жилье в целом редко падали. Если исключить из уравнения 2007–2011 годы, то у нас был только один отрицательный год: это был 1990 год, и тогда снижение составило всего 1%.

Когда вы спрашиваете наркоманов жилищного краха, почему их прогнозы цен на жилье не работают, они обычно говорят, что мы должны скорректировать цены на жилье с учетом инфляции, цен на золото или какой-то другой глупой исторической ссылки, которая не применима к современной экономике. Эта группа — просто культ, и их счета X были неверны в течение последних 13 лет.

Давайте посмотрим на сегодняшний отчет о продажах существующих домов, чтобы понять, может ли он объяснить, почему цены на жилье не рухнули из года в год. Чтобы увидеть настоящий обвал цен, нам нужно увидеть всплеск запасов жилья и проблемных продавцов. Как вы увидите ниже, запасы растут, но это был спокойный, здоровый рост в 2024 году, а не поток домов, поступающих на рынок.

The Национальная ассоциация риэлторов' отчет о продажах существующих домов показывает, что продажи домов упали всего на 1,0% с августа до сезонно скорректированного годового показателя в 3,84 млн в сентябре. В годовом исчислении продажи упали на 3,5%.

«Продажи домов в основном застряли на уровне около четырех миллионов единиц за последние 12 месяцев, но факторы, обычно связанные с более высокими продажами домов, развиваются», — сказал главный экономист NAR Лоуренс Юн. «У потребителей больше вариантов выбора, более низкие ставки по ипотеке, чем год назад, и продолжающееся увеличение рабочих мест в экономике. Возможно, некоторые потребители колеблются, стоит ли идти вперед с крупными расходами, такими как покупка дома перед предстоящими выборами».

В чем я не согласен с Юном, так это в следующем: у нас больше инвентаря, потому что спрос был слабее, и у нас больше новых листингов в этом году по сравнению с прошлым. Если бы ставки по ипотеке были ниже 5,75%- 6,25% в этом году, мы бы увеличили продажи домов независимо от данных по инвентарю. Инвентарь растет, а рост цен на жилье замедляется с дико нездоровый на рынке жилья в 2021 году и начале 2022 года, однако этого недостаточно для обвала цен на жилье в национальном масштабе.

Ниже приведены графики из сегодняшнего отчета. Примечание: данные о средней цене продаж являются сезонными. Многие попытаются обмануть вас, сказав, что цены на жилье снижаются во второй половине года, но это всего лишь обычное сезонное снижение цен.

Используя данные NAR, нормальный объем активного инвентаря с 1982 года составлял от 2 до 2,5 миллионов. В 2007 году активный инвентарь подскочил до 4 миллионов. Сегодня он составляет всего 1,39 миллиона. При ежемесячном предложении домов более четырех месяцев и приближении к моей цели в 1,52-1,93 миллиона для активного инвентаря рынок жилья сбалансирован. У нас есть некоторое предложение для покупки домов — нам не хватает спроса, потому что ставки по ипотеке слишком высоки.

Хорошо, но вы можете спросить: если цены следуют за объемом, почему национальные цены на жилье не показали резкого снижения? Ну, вам нужно будет добавить в этот список проблемных продавцов, как мы видели с 2007 по 2011 год, а сейчас у нас просто нет этих данных.

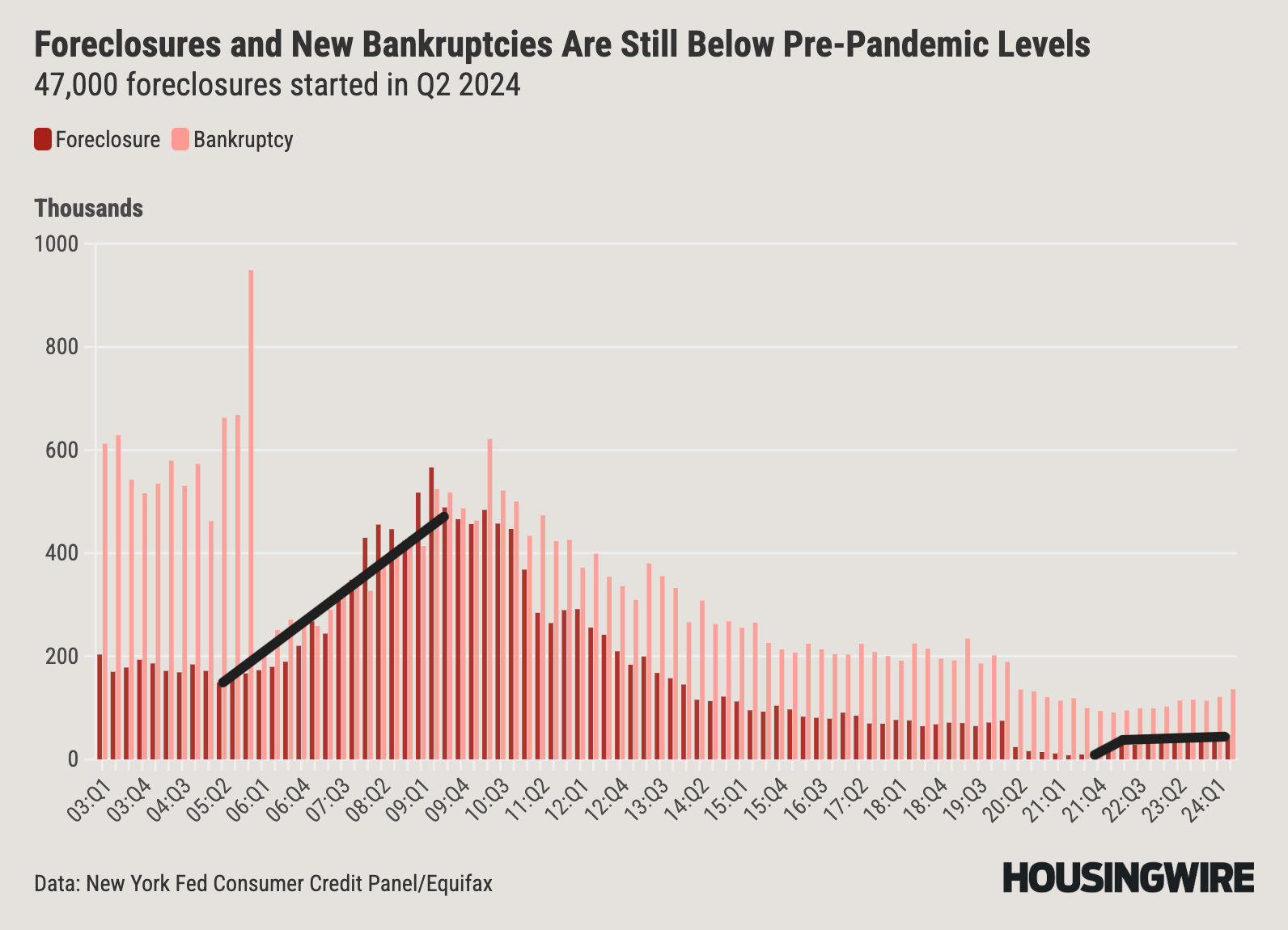

Уровень конфискации имущества исторически низок

Как вы можете видеть ниже, данные о конфискациях и банкротствах росли в период с 2005 по 2008 год, и все это до начала рецессии из-за потери работы. Сегодня конфискации даже не вернулись к уровням до COVID-19.

Никаких крупных принудительных продаж не происходит

Ниже приведены наши данные по новым листингам, показывающие, что 2023 и 2024 годы будут периодами с самым низким количеством новых листингов. Эти данные колеблются от 30 000 до 90 000 еженедельно в течение последние пять лет. Сравните это с 2009 по 2011 год, когда эта линия данных проходила на От 250 000 до 400 000 в неделю. Это большая разница, ребята. Единственный раз за 80 лет, когда национальные цены на жилье разбился был когда число новых объявлений о продаже недвижимости выросло в три раза по сравнению с тем, что мы видели за последние несколько лет.

На этот раз тонны капитала

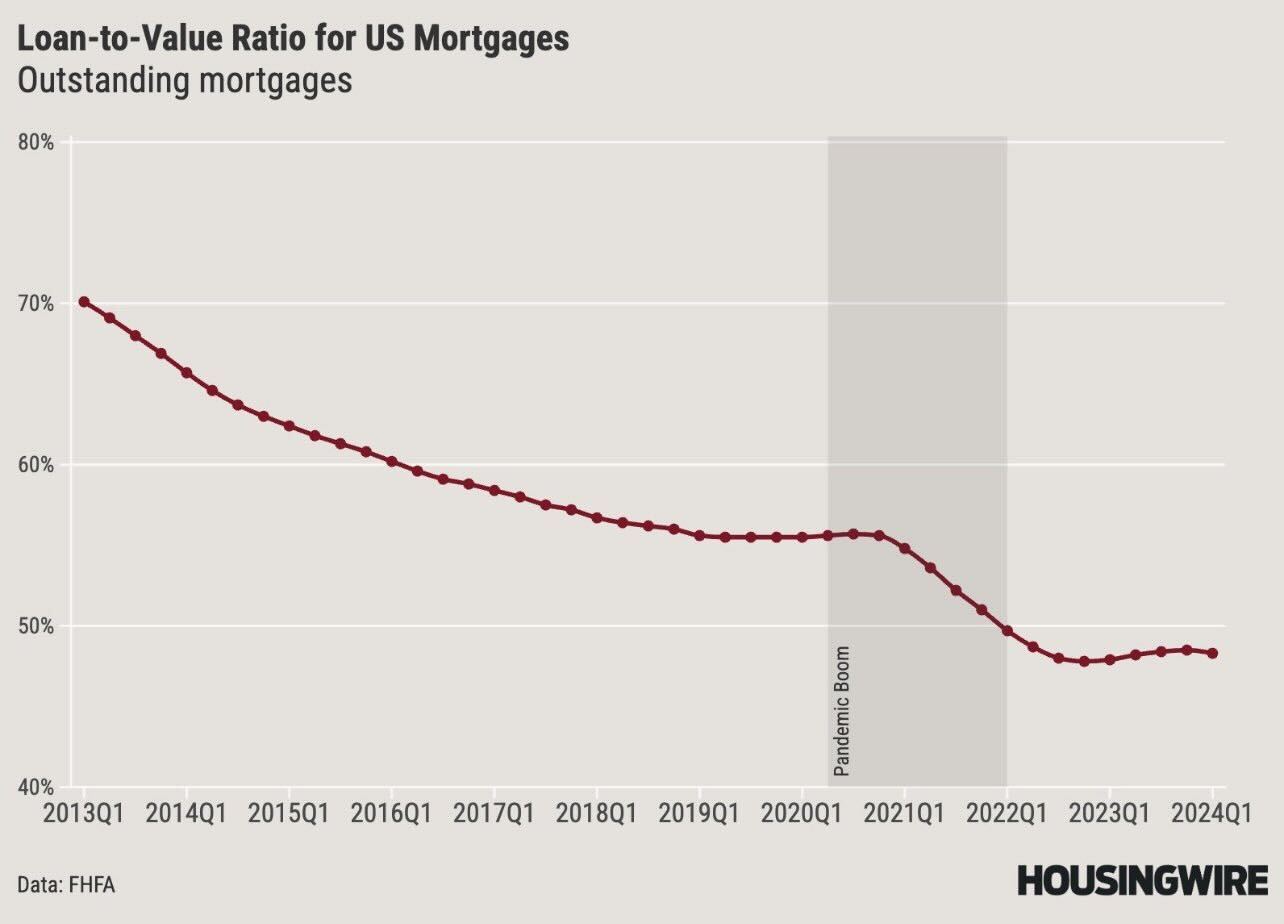

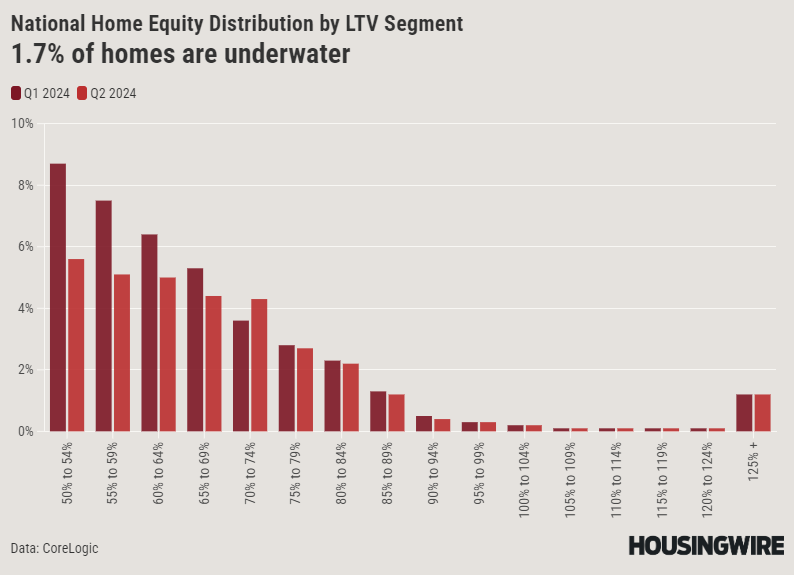

Сегодня мало кто продает свои дома под водой; процент подводных домов составляет 1,7%. Кроме того, кредит к стоимости домов с ипотекой составляет менее 50%, а более 40% домов в Америке вообще не имеют ипотеки. В 2010 году, когда данные о новых листингах стремительно росли, более 23% домов в Америке были под водой.

Я хочу, чтобы все было предельно просто: у нас был один период, когда национальные цены на жилье рухнули, и чтобы воспроизвести эту модель, вам понадобятся некоторые похожие переменные, в основном, продавцы в затруднительном положении или люди, вынужденные продавать на падающем рынке. Некоторые люди считали, что рост ставок по ипотеке за последние два года автоматически приведет к падению цен на жилье. История не согласна с этим утверждением. Данные показывают нам на протяжении десятилетий, что у нас были периоды в истории, когда у нас росли и ставки по ипотеке, и запасы без падения цен на жилье.

Как мы видим в сегодняшнем отчете о продажах существующих домов, продажи домов снизились, но не падают. Я обсуждал это на Подкаст HousingWire Daily в прошлом году, объясняя свою модель экономики жилья. Для того, чтобы произошел национальный крах цен на жилье, нужна ужасная экономика, крупные продавцы в затруднительном положении, и отсутствие помощи со стороны правительства в оказании помощи американским гражданам, что означает необходимость повторения Великой рецессии 2008 года. Приведенные выше данные показывают, что сегодня это не так.