Последняя сводная статистика Национальной базы данных по ипотеке (NMDB) отчет от ФХФА показывает значительное количество собственный капитал что американские домохозяйства имеют. Это должно положить конец любым обсуждениям, предполагающим, что рынок жилья находится на грани массового кризиса лишения права выкупа или что национальный цены на жилье рухнет так же, как это было с 2007 по 2011 год.

Огромная подушка безопасности на покупку жилья

Будьте предельно просты: 82% домовладельцев в Америке имеют по крайней мере 30% капитала в своих домах. Поскольку за последние 14 лет мы не испытали массового бума кредитного жилья, мы просто не можем повторить расширение долга или расширение задолженности по выплате наличными, которое было обычным явлением в период с 2002 по 2005 год, с учетом спроса на ипотечные кредиты. В результате домохозяйства, которые жили в своих домах в течение длительного периода, накопили значительный капитал дома, что позволяет им продать и купить другой дом, если они захотят это сделать.

Эта ситуация отличается от тех лет, которые следовали за крахом пузыря на рынке жилья, когда почти 15 миллионов кредитов находились под давлением, а многие покупатели жилья на поздних этапах имели мало или вообще не имели собственного капитала. В то время люди были вынуждены продавать на подводном рынке.

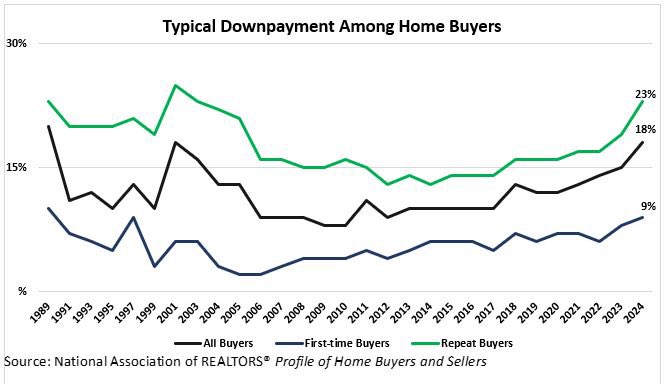

Данные о первоначальном взносе и соотношении кредита к стоимости залога сильно различаются

Как показано на диаграмме ниже, соотношение кредита к стоимости для американских домохозяйств очень низкое. Как это соотносится с крах пузыря на рынке жилья лет? Данные по кредиту к стоимости в среднем составляли примерно 57% с 2005 по 2006 год. С 2008 по 2012 год они увеличились примерно до 85% и оставались на этом уровне в течение нескольких лет. В настоящее время мы находимся на уровне 47%.

Что часто упускается из виду в экономике жилья, так это то, что процент первоначальных взносов снизился с 2001 по 2008 год, что означает, что американские домохозяйства вкладывали меньше денег в покупку своего дома. Напротив, данные из Национальная ассоциация риэлторов (NAR) показывает, что первоначальные взносы неуклонно растут на протяжении многих лет.

Владельцы домов имеют долгосрочные продукты с фиксированной задолженностью

В отличие от жилищного кризиса 2008 года, когда многие домовладельцы имели ипотечные кредиты с плавающей ставкой (ARM), которые должны были увеличить их платежи до неустойчивого уровня, на сегодняшнем рынке ипотечных кредитов преобладают кредиты с фиксированной ставкой и сроком на 30 лет. Хотя процент кредитов с ставки по ипотечным кредитам выше 6% растет, текущие структуры кредита означают, что мы не увидим того же перераспределения платежей, которое мы испытывали в прошлом. Даже ARM, выпущенные в последние годы имеют иную структуру задолженности и стандарты андеррайтинга по сравнению с тем, что было раньше.

По мере увеличения срока владения жильем домохозяйства с фиксированными долгосрочными долговыми расходами и растущей заработной платой, как правило, имеют лучшее финансовое положение. Эта тенденция отражает преимущества наличия 30-летней фиксированной ипотеки, поскольку она позволяет прогнозировать долговые расходы, одновременно получая выгоду от роста заработной платы.

Заключение

Я хотел сделать эту статью максимально простой, особенно с помощью диаграмм, которыми я поделился выше. Текущая картина акционерного капитала и долга значительно лучше той, что мы видели во время исторического краха пузыря на рынке жилья, что наглядно иллюстрируют графики. Преимущества Закона о реформе банкротства 2005 года и Закона о квалифицированной ипотеке 2010 года продолжают влиять на нас сегодня и будут влиять на протяжении многих десятилетий.