Жилищный фонд растет, но национальные цены на жилье не падают резко, как недавние события. Кейс S&P CoreLogic Шиллер индекс наглядно показал. Почему? Правила экономики спроса и предложения всегда в конечном итоге побеждают, и еженедельные новые данные о листинге являются ключевыми.

Данные о новых листингах растут из года в год, но это будут вторые по величине данные о новых листингах, когда-либо зарегистрированные в истории. Похоже, мы не увидим моей минимальной цели в 80,000 новые объявления в пиковый сезонный период и годовой максимум должны быть только 72,329.

Сегодня мы более подробно изучим новые данные о листинге, чтобы предоставить четкий пример стрессового рынка продавцов и сравнить его с тем, где мы находимся сегодня. В последний раз у нас был напряженный рынок сбыта, когда национальный цены на жилье упали в 2008-2011 годах и даже более инвентарь, мы далеки от этих уровней.

Данные о новых объявлениях

Наступил сезонный пик, и мы даже не видим в этом году дополнительных продаж, которые были в 2022 году, который также выглядел нормальным годом. Вот новые данные о листингах на этой неделе за последние три года:

- 2024 70,606

- 2023: 61,749

- 2022: 90,741

Наши предварительные данные в последнее время снизились, поэтому они не выглядят хорошо для моего минимального пикового звонка в 80 тысяч в 2024 году. Как мы видим, данные за 2023 и 2024 годы сильно отличаются от данных за 2022 год, когда продажи домов упали.

Теперь давайте посмотрим на новые данные о листингах за несколько лет до COVID-19; это еженедельные данные за эту неделю. Как вы можете видеть ниже, между 80 000 и 100 000 это норма, и за последнее десятилетие у нас были недели, когда сезонный пик приходился на 110,000.

- 2015 81,875

- 2016 80,293

- 2017 84,293

- 2018 98,972

- 2019 87,278

Теперь позвольте мне показать вам, как выглядят данные о стрессовых продавцах. Цифры говорят сами за себя, и если кто-то из ваших знакомых последние 10 лет говорит, что жилье выглядит как в 2008 году, я скажу вам, что этот человек не читает.

- 2009 281,734

- 2010 345,146

- 2011 396,955

- 2012 318,041

Еженедельные данные инвентаризации жилья

Я почти готов поставить пятерку за инвентаризацию в этом году. В пятый раз в этом году запасы достигли целевого уровня с повышенным ставки по ипотечным кредитам. Мне достаточно 6-12 недель, чтобы быть очень счастливым. Мое практическое правило заключалось в том, что запасы должны иметь несколько положительных результатов еженедельно между 11,000 и 17,000 пока ставки выше 7.25%. На прошлой неделе мы наблюдали положительный рост запасов на 11,638!

- Еженедельное изменение запасов (14–21 июня): запасы выросли с 634,132 к 645,770

- На той же неделе прошлого года (16-23 июня) запасы выросли с 460,668 к 466,534

- В 2022 году рекордное дно запасов составило 240,497

- На этой неделе ожидается пик запасов за 2024 год. 645,770

- В некотором контексте активные объявления на этой неделе в 2015 году были 1,184,616

Процент снижения цены

В среднем за год треть всех домов снимают снижение цен — это регулярная жилищная деятельность, которая происходит каждый год. Когда ставки по ипотечным кредитам растут, спрос падает, а процент снижения цен растет. Когда ставки падают и спрос улучшается, процент снижения цен может упасть.

Эта линия данных носит сезонный характер, и с конца марта мы наблюдаем последовательный рост процентного снижения цен в годовом исчислении. Это сильно отличается от того, что мы видели в 2023 году. В прошлом году рост запасов был очень медленным, а новые данные о листинге находились на самом низком уровне за всю историю. В 2024 году уровень запасов будет гораздо более здоровым.

Несколько недель назад на подкаст HousingWire DailyЯ говорил о том, что данные о росте цен во второй половине года замедлятся. Вот проценты снижения цен за последнюю неделю по сравнению с предыдущими несколькими годами:

- 2024: 38%

- 2023: 32%

- 2022: 31%

Ожидающие продажи

Ниже приведены наши еженедельные данные по ожидающим контрактам в годовом исчислении, показывающие спрос в режиме реального времени. Поскольку больше продавцов являются покупателями, в этом году у нас немного больше спроса. Данные по контрактам будут расти, если ставки по ипотечным кредитам снизятся и останутся на низком уровне. Вот почему так важно следить за доходностью 10-летних облигаций, приложениями для покупки ипотечного кредита и еженедельными данными по ожидающим исполнения контрактам, чтобы получать подсказки в режиме реального времени по требованию, намного опережая существующие отчеты о продажах жилья.

На данный момент данные по нашим ожидающим контрактам все еще демонстрируют рост:

- 2024: 397,569

- 2023: 385,084

- 2022: 445,519

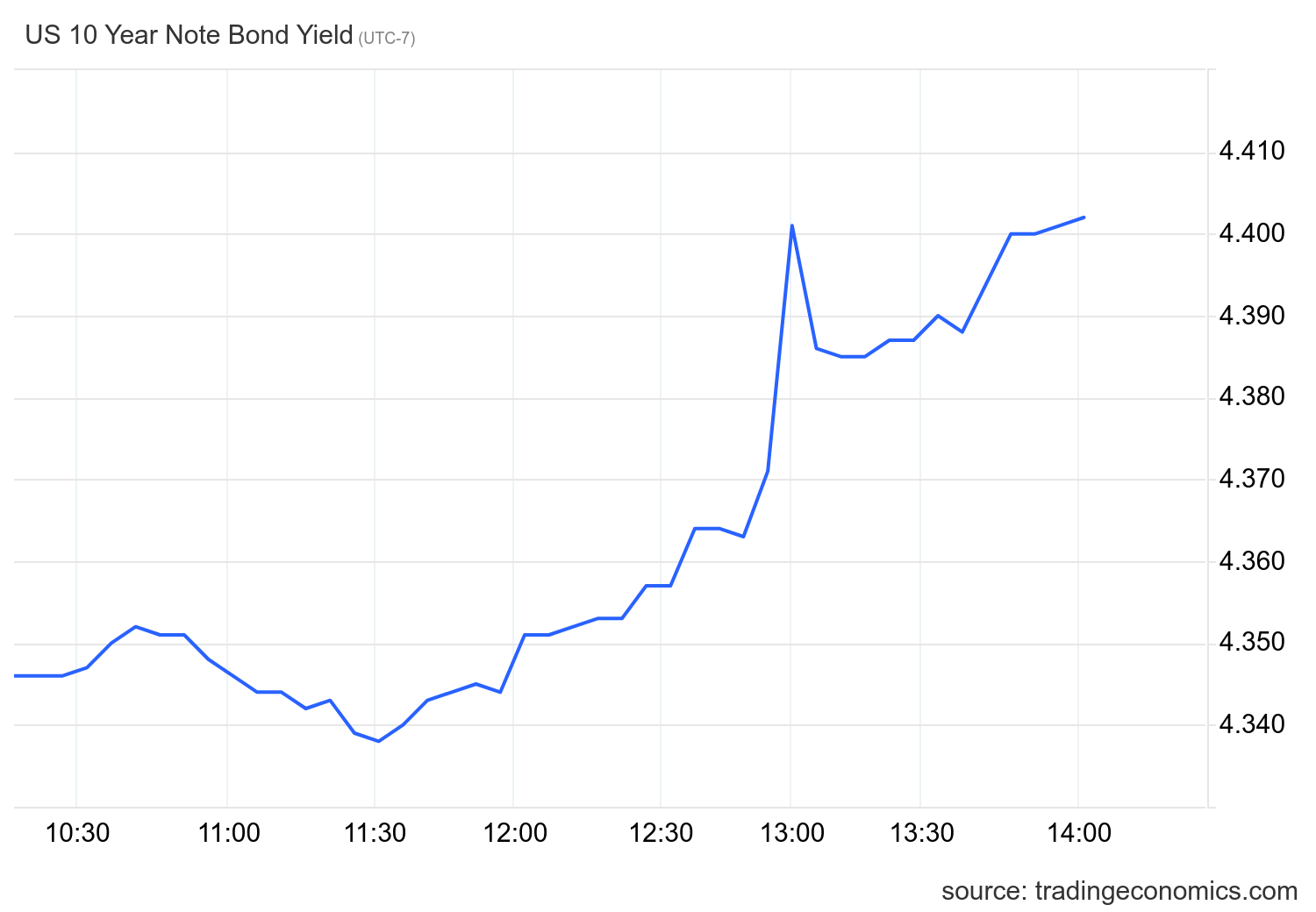

Доходность по 10-летним облигациям и ставки по ипотечным кредитам

На прошлой неделе доходность 10-летних облигаций не вызвала особого фейерверка, наблюдались лишь возвратно-поступательные движения в небольшом канале. Ставки по ипотечным кредитам особо не изменились, за исключением того, что произошло в пятницу (поясняется ниже). Вот действие недели перед пятницей:

Что произошло в пятницу? Данные PCE по инфляции оказались немного более сдержанными, чем ожидалось, а доходность облигаций упала. Затем внезапно доходность резко возросла, и я получил шквал вопросов о том, что происходит. Иногда деньги, поступающие в облигации в конце квартала, могут вызвать резкие колебания вверх и вниз в летний торговый день в пятницу. Разрушается ли их фонд и нужно ли им продавать свои облигации? Может быть. Продает ли Банк Японии свои казначейские облигации, чтобы подготовиться к защите своей валюты? В качестве объяснения я приведу торговлю в конце квартала.

Ипотечные спреды

Разница между ставкой по 30-летним ипотечным кредитам и доходностью по 10-летним облигациям является проблемой с 2022 года, а после мартовского 2023 года ситуация ухудшилась. банковский кризис. Однако в этом году спреды улучшились.

Если бы мы взяли худшие уровни спредов 2023 года и включили их сегодня, ставки по ипотечным кредитам были бы 0.51% выше. Хотя мы далеки от средних показателей по спредам, тот факт, что мы наблюдаем такое улучшение, является плюсом в этом году.

Данные заявки на покупку

Прошедшая неделя стала третьей неделей подряд роста индекса данные приложения покупки — первая настоящая победная серия 2024 года. Но я предупреждаю всех, чтобы не слишком волноваться, если только у нас не будет хотя бы 12-недельной положительной тенденции только потому, что мы работаем с самой низкой планки за всю историю, поэтому рост мало о чем говорит, если только это с продолжительностью. Тем не менее, это первая положительная полоса в динамике данных.

С началом падения ставок по ипотечным кредитам в ноябрь 2023 г., мы видели 15 позитивных отпечатков, 13 негативных отпечатков, и два плоских отпечатка в еженедельных данных. Однако, поскольку в начале этого года ставки по ипотечным кредитам начали расти, мы наблюдали снижение спроса. Данные за 2024 год с начала года неблагоприятны: 9 позитивных отпечатков, 13 негативных отпечатков, и два плоские отпечатки. Это говорит о том, что мы не наблюдаем реального роста спроса на ипотеку с высокими темпами, а колебания, которые мы видим в данных, просто отскакивают от низких уровней.

Предстоящая неделя: Пауэлл, ISM, неделя вакансий и фейерверк!

Ребята, это будет сумасшедшая неделя. Во-первых, сейчас неделя рабочих мест, и рынок труда сейчас очень важен для ставок, поскольку в течение нескольких месяцев мы показывали, что рынок труда, хоть и не сломался, но стал мягче. В понедельник у нас появятся производственные данные ISM, а во вторник выступит председатель Федеральной резервной системы Пауэлл, когда также будут опубликованы данные об открытии вакансий. Четверг — 4 июля, а затем пятница Джобса! Возможно, это самая сумасшедшая неделя в году, так что пристегнитесь и приготовьтесь к фейерверку торговли экономическими облигациями.