Согласно последнему отчету CoreLogic Loan Performance Insights Report за декабрь 2024 года, 3,1% всех ипотечных кредитов в США находились на той или иной стадии просрочки (просроченные на 30 дней и более, включая те, которые находятся в стадии обращения взыскания). Эта цифра остается неизменной с декабря 2023 года. В отчете также подчеркивается ставка инвентаризации обращения взыскания, которая в декабре 2024 года составляла 0,2%, что отражает снижение на 0,1% по сравнению с предыдущим годом и соответствует самому низкому уровню, зафиксированному по крайней мере с января 1999 года. Примечательно, что ставка обращения взыскания постоянно колеблется в диапазоне от 0,2% до 0,3% с 2020 года.

Тенденции просрочки ипотечных кредитов

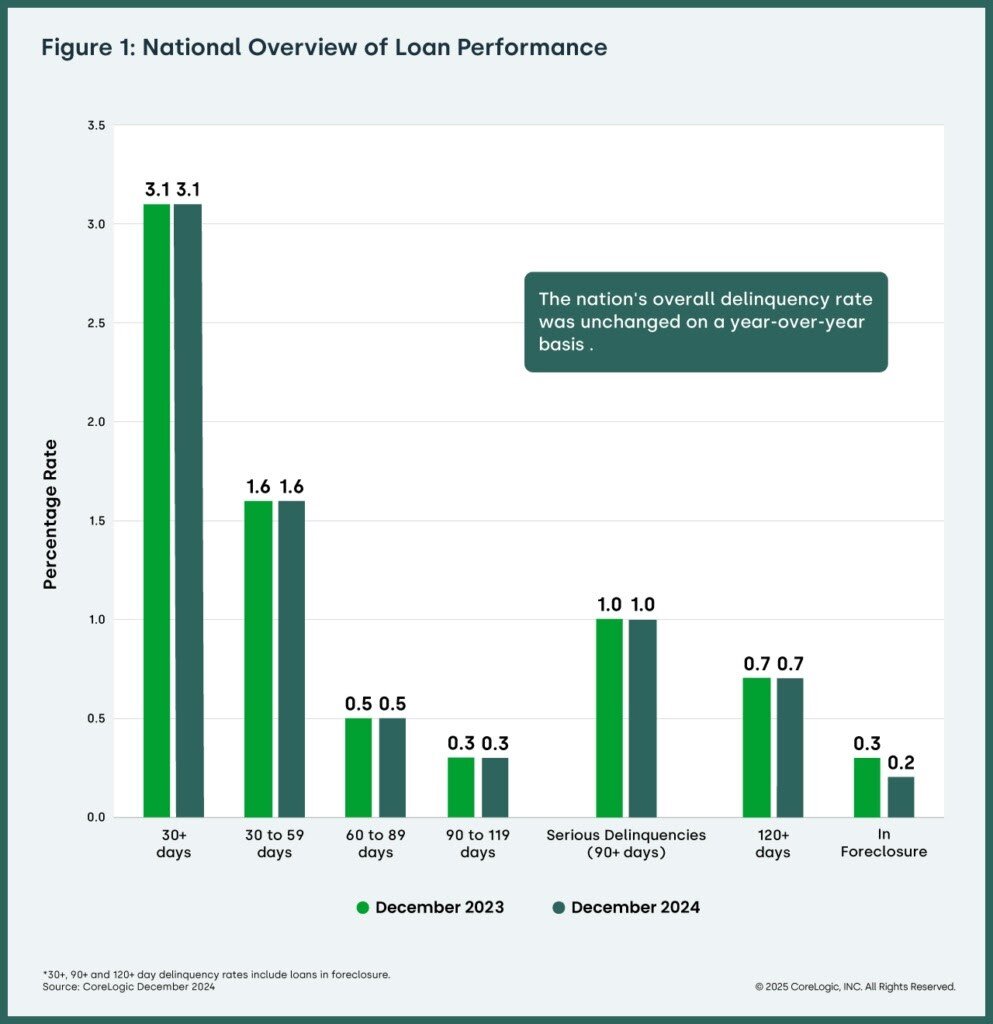

CoreLogic анализирует все стадии просрочки, чтобы предоставить комплексное представление о состоянии рынка ипотеки. В декабре 2024 года показатели просрочки и перехода, а также их изменения в годовом исчислении были следующими:

Просрочка на ранней стадии (просроченная задолженность на 30–59 дней): 1,6%, без изменений с декабря 2023 года.

Неблагоприятные просрочки (просроченные платежи на 60–89 дней): 0,5%, также не изменившиеся из года в год.

Серьезные просрочки (просроченные платежи на 90+ дней, включая взыскание): 1%, что остается на уровне предыдущего года и продолжает снижаться с пикового значения 4,3% в августе 2020 года.

Ставка инвентаризации имущества, находящегося в процессе обращения взыскания (ипотечные закладные, находящиеся в процессе обращения взыскания): 0,2%, что ниже 0,3% в декабре 2023 года.

Переходная ставка (ипотечные кредиты, переходящие из категории текущих в категорию ипотечных кредитов с просрочкой платежа на 30 дней): 0,8%, что немного ниже 0,9% в декабре 2023 года.

Устойчивость рынка и экономическая мощь

В целом, общенациональный уровень просрочки остался неизменным по сравнению с декабрем 2023 года. Поскольку цены на жилье продолжают расти, многие домовладельцы наращивают капитал, обеспечивая финансовую гибкость в трудные времена. Хотя в некоторых районах по-прежнему наблюдаются постоянные очаги серьезной просрочки, снижение 55% в метрополиях, где зафиксирован рост просрочки, является позитивным знаком для домовладельцев и свидетельствует о сохраняющейся силе экономики и рынка труда США.

«Национальные показатели просрочки в декабре показывают, что рынок ипотечного кредитования остается сильным, при этом 97% заемщиков вносят платежи вовремя, что соответствует прошлогоднему показателю и немного улучшается по сравнению с предыдущим месяцем», — сказала Молли Боесел, главный экономист CoreLogic. «На уровне метрополий появились многообещающие тенденции, при этом процент мегаполисов, в которых наблюдается рост просрочек, снизился с 80% в ноябре до 36% в декабре. Это отражает общую силу экономики и рынка труда».

Основные моменты штата и метрополитена

В 10 штатах наблюдался годовой рост уровня просрочки по ипотечным кредитам, при этом наибольший прирост наблюдался в:

Флорида (+0,7 процентных пункта)

Южная Каролина (+0,4 процентных пункта)

Северная Каролина и Джорджия (обе +0,3 процентных пункта)

Во всех остальных штатах показатели варьировались от -0,4 до +0,2 процентных пункта.

В 137 из 384 американских метрополий зафиксирован рост уровня просрочек за последний год. Метрополии с наиболее значительным ростом:

Эшвилл, Северная Каролина (+3,0 процентных пункта)

Тампа-Сент-Питерсберг-Клируотер, Флорида (+2,0 процентных пункта)

Округ Огаста-Ричмонд, Джорджия-Южная Каролина (+1,9 процентных пункта)

Другие изменения по сравнению с прошлым годом составили от -2,2 до +1,6 процентных пункта.

144 метрополитена сообщили об увеличении серьезных показателей просрочки (90+ дней просрочки). Самый большой годовой прирост наблюдался в:

Эшвилл, Северная Каролина (+1,4 процентных пункта)

Округ Огаста-Ричмонд, Джорджия-Южная Каролина (+1,2 процентных пункта)

Тампа-Сент-Питерсберг-Клируотер, Флорида и Валдоста, Джорджия (оба +0,1 процентных пункта)

Другие изменения по сравнению с предыдущим годом составили от -1,8 до +0,9 процентных пунктов.