По данным компании Key Data, которая отслеживала более 13 миллионов объявлений по всей стране, во втором квартале 2025 года краткосрочная аренда жилья для отдыха превзошла традиционные гостиницы во всех регионах США, что ознаменовало собой заметный сдвиг в ландшафте размещения для путешественников.

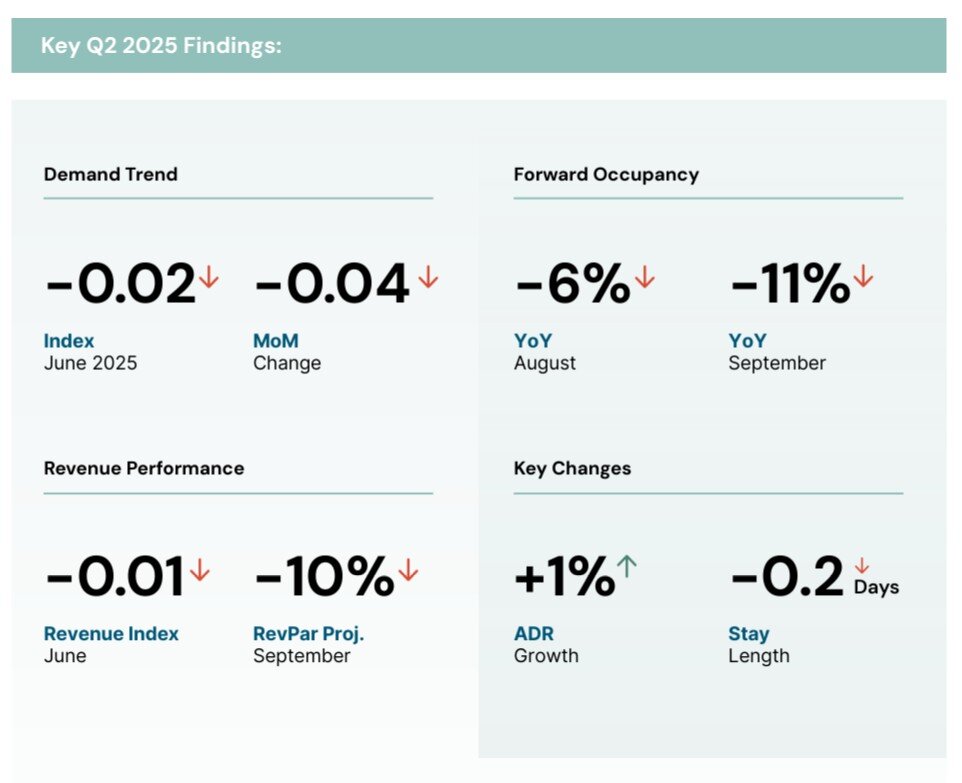

Согласно последнему индексу рынка аренды жилья для отпуска в США, подготовленному компанией, во втором квартале краткосрочная аренда (STR) продемонстрировала преимущество в девять процентных пунктов по показателю RevPAR (выручка на единицу доступной аренды) по сравнению с гостиницами, что подчеркивает их устойчивость на фоне усиливающихся экономических трудностей в секторе путешествий и гостеприимства в целом.

«Результаты этого квартала напоминают, что краткосрочная аренда по-прежнему остаётся привлекательным предложением как для инвесторов, так и для путешественников», — отметила Мелани Браун, вице-президент по анализу данных в Key Data. «Несмотря на макроэкономическое давление, спрос оставался высоким».

Однако за общим ростом скрывается более раздробленный рынок. Хотя сектор STR остаётся центром притяжения капитала, показатели становятся всё более неравномерными по регионам и операторам. Рыночные фундаментальные показатели и операционная стратегия теперь оказывают большее влияние на доходность, чем сам класс активов.

Основные показатели эффективности работы в регионе:

Среднеатлантический регион: доходность в расчете на номер выросла на 11% по сравнению с прошлым годом, а заполняемость увеличилась на 10%.

Новая Англия: рост RevPAR на 10% за счет высоких цен и высокого сезонного спроса.

Скалистые горы: зафиксирован рост на 9%, что отражает устойчивый интерес к путешествиям.

Гавайи: достигнут прирост RevPAR в 6%, что позволило сохранить высокие показатели на рынке с высокими издержками.

Юго-запад: единственный отстающий по показателям, спад RevPAR составил 4% из-за снижения тарифов, обусловленного сокращением предложения.

Растущий разрыв в показателях эффективности отражает более масштабные изменения в динамике рынка STR. «Доходность больше не одинакова», — отметил Браун. «Успех всё больше зависит от способности оператора динамично устанавливать цены, управлять расходами и реагировать на изменения регионального спроса в режиме реального времени».

Ожидаются неприятности?

Несмотря на сильный второй квартал, появляются тревожные сигналы. Загрузка на сентябрь снизилась на 11% по сравнению с аналогичным периодом прошлого года, а окна бронирования заметно сократились в ключевые летние месяцы. Это сокращение вынуждает как путешественников, так и операторов принимать решения быстрее, зачастую в условиях меньшей прозрачности.

Для управляющих активами и инвесторов вывод двоякий: STR остаются высокоэффективным классом активов, но право на ошибку сокращается. Гибкость операторов, данные в режиме реального времени и локализованная стратегия становятся критически важными факторами в условиях более нестабильного спроса.

«Некоторые рынки растут быстрее, другие замедляются, и эти тенденции не всегда легко предсказать», — добавил Браун. «Учитывая нарастание негативных тенденций во второй половине года, критически важно будет внимательно следить за текущими данными».

Поскольку привычки путешествующих продолжают меняться, а макроэкономические условия меняются, сектор краткосрочной аренды может вступить в новую эру — эру, в которой рост по-прежнему возможен, но точность имеет первостепенное значение.

{kind=link}