Рынок офисных помещений Токио в 2025 году претерпит заметные географические изменения, поскольку рост арендной платы и ограниченное предложение в центральных деловых районах города заставляют компании переезжать во внешние районы.

По данным CBRE, уровень вакантных площадей в неосновных районах Токио, включающих 18 внешних округов, снизился на 1,8 процентных пункта в годовом исчислении в первом квартале 2025 года. Для сравнения, в основных районах, включающих пять центральных округов, наблюдалось меньшее падение на 1,2 пункта за тот же период. Хотя уровень вакантных площадей остается выше на периферии — 5,8% против 2,4% в центральных районах, сужающийся спред отражает ускорение спроса за пределами традиционных деловых центров.

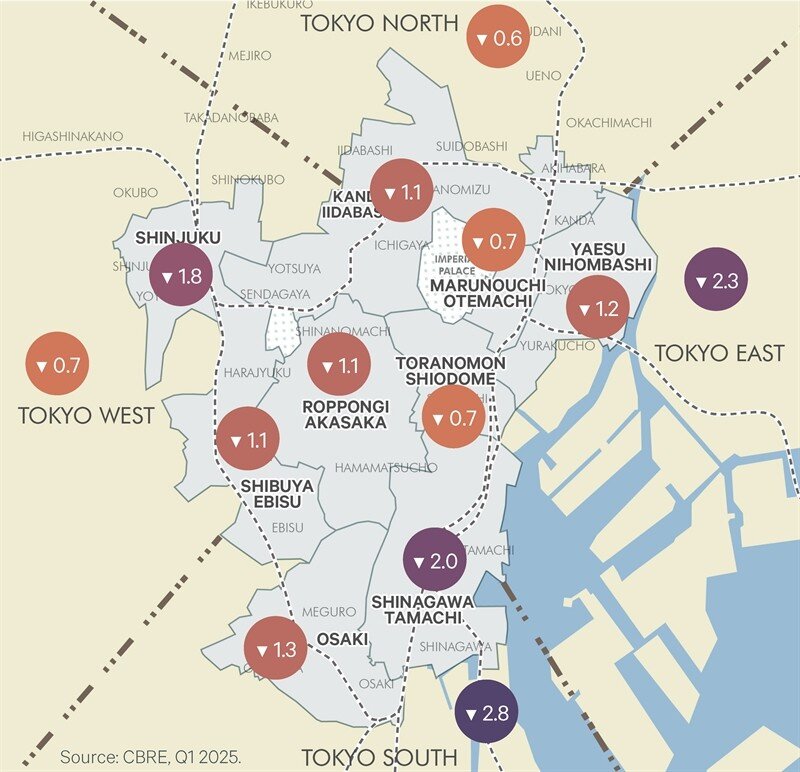

По данным CBRE, самое резкое снижение уровня вакантных площадей зафиксировано в районах Токио Юг и Токио Восточное, где в годовом исчислении снижение составило 2,8 и 2,3 процентных пункта соответственно, что делает их самыми активными среди 13 субрынков города.

Большие офисные помещения на основном рынке становятся все более дефицитными. Данные CBRE показывают, что вакантные помещения в помещениях площадью от 3000 до 9999 цубо упали ниже 2%, в то время как помещения свыше 10 000 цубо лишь немного более доступны по 2,4%. Этот ограниченный запас привел к резкому росту запрашиваемых арендных ставок и заставил многие компании искать подходящие помещения дальше.

Периферийные рынки также привлекают спрос на специализированные объекты, требующие уникальной инфраструктуры, например, усиленные полы, более высокие потолки или открытую планировку. К ним относятся центры НИОКР, студии, выставочные залы и тестовые кухни. Основные районы часто не могут удовлетворить такие требования по доступной цене, что делает неосновные районы более привлекательными для операционной эффективности и контроля затрат.

Задержки в строительстве и рост стоимости материалов усугубляют дефицит предложения в центре Токио, откладывая сдачу в эксплуатацию новых зданий класса А. В то же время сильная предварительная арендная активность в предстоящих проектах ограничивает доступность в краткосрочной перспективе и оказывает дополнительное повышательное давление на основные арендные ставки.

Несмотря на шесть последовательных кварталов повышения арендной платы на неосновных рынках, они остаются значительно более доступными, чем их центральные аналоги. Эта ценовая динамика в сочетании с возобновлением расширения бизнеса и продолжающимся возвращением в офисы после пандемии поддерживает импульс за пределами центра города.

Компании адаптируют свои стратегии в сфере недвижимости, чтобы лучше соответствовать новым нормам рабочего пространства, часто совмещая центрально расположенные штаб-квартиры с децентрализованными вторичными офисами в менее дорогих зонах. Хотя доступ к общественному транспорту остается критически важным, гибкие рабочие договоренности позволяют компаниям отдавать приоритет ценности и функциональности, а не централизации.

Исторически рынок офисной недвижимости Токио следовал аналогичной схеме во время предыдущих циклов ужесточения, включая те, что последовали за крахом доткомов и финансовым кризисом 2008 года. В каждом случае спрос в неосновных областях отставал от основных на шесть-восемь кварталов, что говорит о том, что текущая тенденция все еще может иметь потенциал для роста.

Тенденции вакантных площадей в старых зданиях, построенных более пяти лет назад, еще раз подчеркивают структурный характер сдвига, поскольку поглощение распространяется за пределы традиционных деловых центров города.

По данным CBRE, по мере того, как рынок офисной недвижимости Токио восстанавливает равновесие, внешние районы больше не являются просто запасными вариантами — они становятся стратегическими направлениями для широкого круга арендаторов.